به ازای هر ده درصد (۱۰%) افزایش درآمد ابرازی مشمول مالیات اشخاص موضوع این ماده نسبت به درآمد ابرازی مشمول مالیات سال گذشته آنها، یک واحد درصد و حداکثر تا پنج واحد درصد از نرخهای مذکور کاسته می شود.

شرط برخورداری از این تخفیف تسویه بدهی مالیاتی سال قبل و تسلیم اظهارنامه مالیاتی مربوطه در مهلت اعلام شده از سوی سازمان امور مالیاتی است.

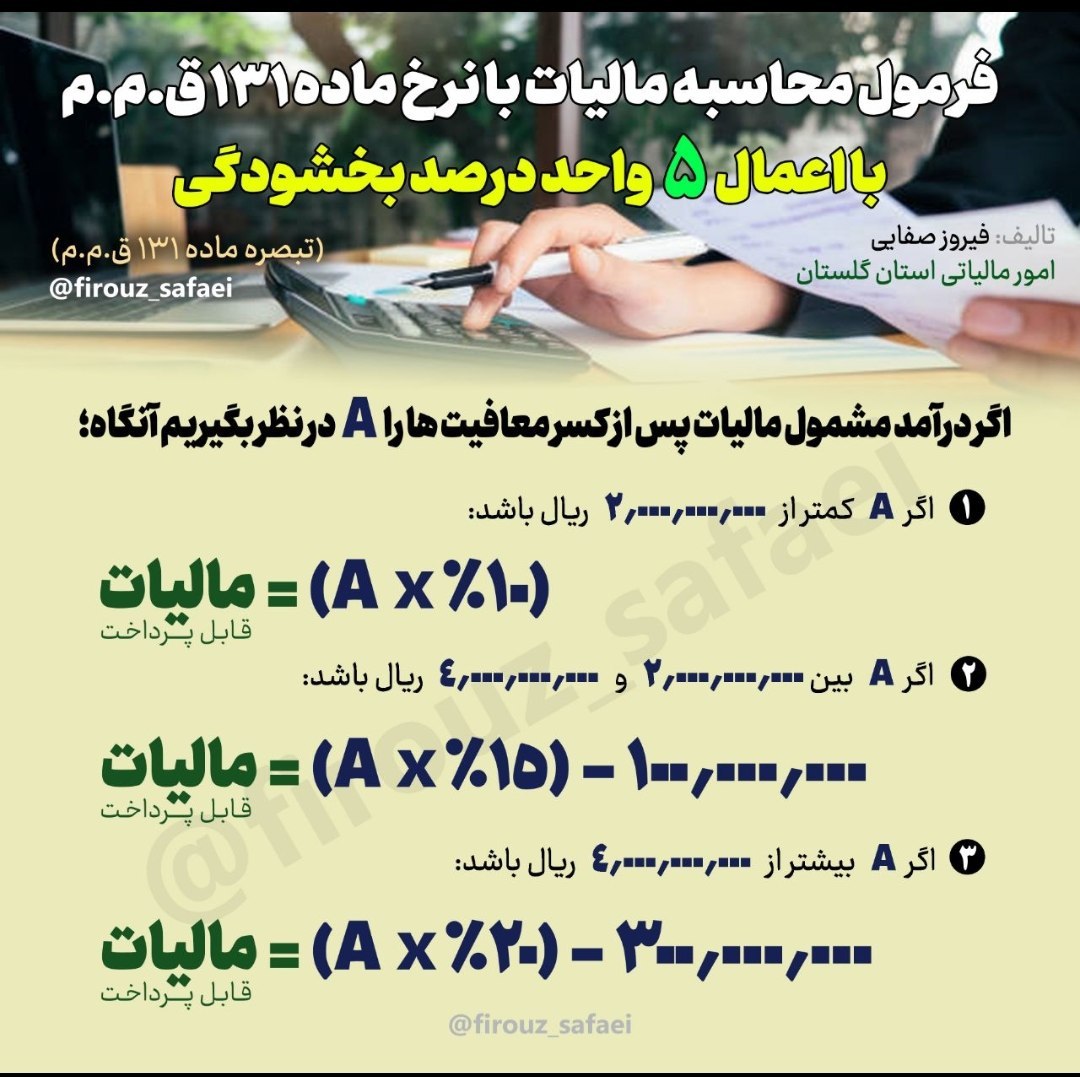

ضمنا نرخ ماده ۱۳۱ و تبصره آن مربوط به فصل مشاغل است و اعداد ۱۰۰.۰۰۰.۰۰۰ و ۳۰۰.۰۰۰.۰۰۰ حاصل یک سری محاسبات ریاضی (مربوط به کسر مبالغ مربوط به نرخ های پله های پایین تر ماده ۱۳۱ ق.م.م) است.

تهیه کننده: آقای فیروز صفایی

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}